Sustainable Transport Infrastructure Charging and Internalisation of Transport Externalities

Lo studio ha valutato la misura in cui i principi “chi usa paga” e “chi inquina paga” sono attuati. Ciò ha consentito alla Commissione europea di fare il punto sui progressi degli Stati membri rispetto all’obiettivo della piena internalizzazione dei costi esterni e di infrastruttura e di individuare opzioni per un’ulteriore internalizzazione.

L’ambito dello studio ha riguardato tutti i costi esterni, tutti i modi di trasporto e, geograficamente, l’UE28 più Norvegia, Svizzera, USA (2 Stati), Canada (2 province) e Giappone.

Per svolgere questa analisi lo studio ha raccolto dati in modo estensivo sui costi di infrastruttura (investimento, rinnovo e manutenzione), tariffe applicate per l’uso delle infrastrutture, allocazione dei ricavi fiscali e compensazioni pagate dagli utenti.

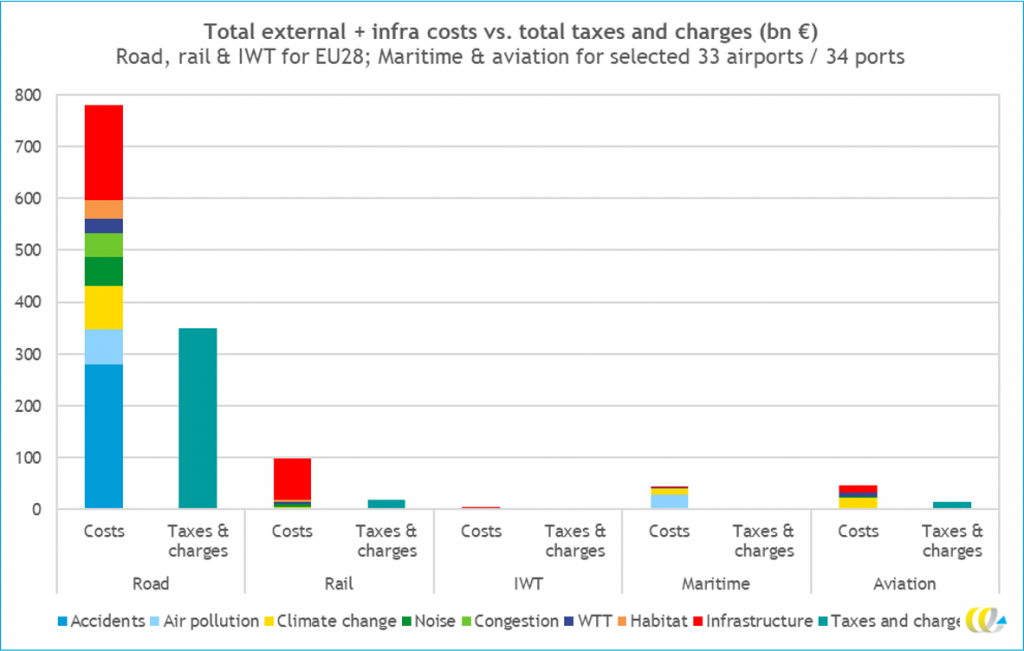

Le analisi effettuate dallo studio hanno mostrato che le tasse e le tariffe raccolte negli Stati membri dell’UE sono in generale insufficienti per internalizzare completamente i costi esterni e di infrastruttura.

Per la maggior parte delle categorie di veicoli, solo il 15-25% dei costi esterni e di infrastruttura sono coperti da entrate fiscali. Il rapporto di copertura dei costi per le autovetture è stato riscontrato più alto (circa il 50%), principalmente per i livelli relativamente elevati di tassazione sul carburante e sui veicoli applicati in (alcuni) Stati membri dell’UE. Per le vie navigabili interne ed il trasporto marittimo, sono stati stimati rapporti di copertura dei costi molto più bassi (i.e., 6 e 4%, rispettivamente), che riflettono un onere fiscale limitato applicato a questi modi.

Anche escludendo i costi fissi, le tasse e le tariffe non coprono i costi di esterni e variabili dell’infrastruttura per la maggior parte dei veicoli. I treni ad alta velocità sono un’eccezione, poiché per questi treni le tasse e le tariffe coprono tutti i costi esterni e quelli variabili dell’infrastruttura.

Questo risultato è stata confermato anche dai risultati delle analisi sul livello di copertura dei costi sociali marginali. Nonostante alcuni limiti dell’analisi, lo studio fornisce una prima indicazione sul livello di applicazione del principio del costo marginale sociale.

Lo studio ha concluso che i ricavi da tasse e tariffe sono parzialmente destinati alla spesa per le infrastrutture di trasporto ed ha evidenziato differenze significative tra i modi di trasporto. Al trasporto stradale è destinato circa il 10% dei ricavi da tasse/tariffe, mentre per il trasporto ferroviario il valore è pari all’85%. Per gli altri modi sono stati individuati solo dati parziali che dimostrano tuttavia che una parte dei ricavi portuali ed aeronautici sono destinati a coprire le spese di infrastruttura.

Sebbene le tasse e le tariffe siano strumenti efficienti per ridurre i costi esterni dei trasporti, lo studio ha evidenziato che anche altri tipi di strumenti e politiche non tariffarie (ad esempio misure di regolamentazione e sussidi) possono essere complementari rispetto agli schemi di tassazione e tariffazione, per esempio quelle basate su incentivi armonizzati a livello Europeo per investimenti in tecnologie che consentono la riduzione dei costi esterni.

Per quanto riguarda le attività dello studio, TRT si è occupata di (i) sviluppare stime dei costi esterni relativi alla congestione per tutti i modi di trasporto (quantitativamente per strada), (ii) elaborare stime dei costi di infrastruttura per il modo ferroviario e rispetto a tutte le categorie di costi esterni e (iii) supportare la raccolta dei dati, in qualità di esperto nazionale dell’Italia.

For more information (I documenti sono disponibili solo in lingua inglese)

- Pubblicazione – Sustainable Transport Infrastructure Charging and Internalisation of Transport Externalities

- Riepilogo esecutivo

- Aggiornamento del Manuale sui costi esterni, che include un’analisi dei costi esterni totali e medi: Manuale

- Ulteriori informazioni disponibili sulla pagina web